Richtig kalkulieren auch ohne Kostenrechnung

Herstellkosten und Selbstkosten schnell ermitteln

Der Artikel beschreibt ein Verfahren, welches Unternehmen ermöglicht, den richtigen Angebotspreis auch ohne Kostenrechnung zu ermitteln. Auf Basis der aktuellen Buchhaltungszahlen werden sowohl die Herstellkosten als auch die Selbstkosten des Unternehmens berechnet. Beide Größen sind von zentrales Bedeutung wenn es um den Angebotspreis geht.

Das Verfahren ist für Produktionsunternehmen konzipiert, bei denen das Controlling nur schwach ausgeprägt ist und keine Kostenrechnung im Unternehmen eingerichtetist.

I. VORBEMERKUNG

Der Artikel beschreibt ein Verfahren, welches es Unternehmen ermöglicht, Herstellkosten und Selbstkosten für die Angebotskalkulation schnell zu ermitteln. Angesprochen sind dabei in erster Linie mittelständische Produktionsunternehmen, die über keine Kostenrechnung verfügen.

Das Verfahren setzt auf existierende Unterlagen der Finanzbuchhaltung und des Betriebes auf. Für die Berechnung ist keine zusätzliche Software erforderlich. Ein Tabellenkalkulationsprogramm wie Excel reicht zur Berechnung aus. Auch die Ersteinrichtung ist nicht sehr zeitaufwendig. Im Wesentlichen geht es um die Modifikation und Ergänzung der bestehenden Listen und die Dokumentation der gewählten Verteilungsschlüssel. Ist alles einmal eingerichtet, ist die Aktualisierung einfach und schnell zu realisieren. Einzupflegen sind lediglich die aktuellen Zahlen der neuen Betrachtungsperiode.

II. FÜR WEN EIGNET SICH DIESES VERFAHREN?

In betrieblichen Alltag kann die Frage auch ganz anders formuliert werden: Welcher Unternehmer möchte nicht gern wissen

- wie hoch die Selbstkosten sind, wenn er den Preis für das neue Angebot festzulegen hat

- inwiefern der Auftrag noch wirtschaftlich ist, wenn der Kunde einen Rabatt von 10% fordert.

Unternehmen die über eine Kosten- und Leistungsrechnung verfügen dürften diese Fragestellungen ohne großen Zeitaufwand zeitnah beantworten können.

Fehlen aber entsprechende Auswertungen, so können die beschriebenen notwendigen kaufmännischen Entscheidungen nicht auf Basis von Fakten getroffen werden. Erwirtschaftet ein Unternehmen seit Jahren positive Ergebnisse, ist davon auszugehen, dass die Kalkulationsvorgaben auskömmlich sind und erfahrungsbedingt wohl die richtigen Entscheidungen getroffen werden dürften.

Unternehmen, die nicht diese hohe Ertragskraft haben, sind dagegen auf belastbares Zahlenmaterial angewiesen. Bei ihnen können Kalkulationsfehler schnell zu einer Existenzbedrohung werden. Die mit diesem Verfahren gewonnenen Ergebnisse helfen Entscheidungsprozesse zu beschleunigen und geben Impulse für neue Ideen. Die Bewertung von Halbfertig- und Fertigprodukten wird vereinfacht und ist gut nachvollziehbar. Im Außenverhältnis erleichtern entsprechend aufgebaute Kalkulationen die Kreditgewährung.

Das Verfahren ist zudem sehr einfach zu realisieren, da es auf vorhandenes Datenmaterial zurückgreift. Es muss auch keine zusätzliche Software angeschafft werden und kein Personal eingestellt werden um die Schlüsselung vorzunehmen und die Gemeinkostenzuschläge zu ermitteln. Nach entsprechender Einweisung werden Mitarbeiter mit kaufmännischen Kenntnissen schnell in der Lage sein die Gemeinkostensätze nach dem beschriebenen Verfahren zu ermitteln.

III. SCHEMA DER SELBSTKOSTENBERECHNUNG

Die Ermittlung der Selbstkosten bildet die Grundlage betrieblicher Kalkulationen. Sie wird durch die Selbstkostenrechnung ermittelt. Wichtigstes Ziel der Selbstkostenrechnung ist dabei die Preiskalkulation. Durch die Selbstkosten wird die Preisuntergrenze definiert. Die Selbstkosten werden wie folgt ermittelt:

Selbstkosten enthalten somit die Material- und Fertigungskosten und die Verwaltungs- und Vertriebskosten. Die Herstellkosten als Teilmenge der Selbstkosten beinhalten die Einzel- und Gemeinkosten für Material und Fertigung.

A. ZUSCHLAGSKALKULATION ZUR ANGEBOTSPREISERMITTLUNG

In Industrieunternehmen werden unterschiedliche Erzeugnisse hergestellt. Die Aufteilung der Gesamtkosten auf das einzelne Erzeugnis führt zu keiner verursachungsgerechten Kostenschlüsselung. Eine verursachungsgerechtere Verteilung erreicht man, indem man die Kosten nach Einzel- und Gemeinkosten aufgegliedert. Die angefallenen Gemeinkosten werden mit Hilfe von Gemeinkostenzuschlägen den Einzelkosten zugerechnet.

Bei der hier dargestellten Zuschlagskalkulation sind drei Zuschlagssätze zu ermitteln:

- Materialgemeinkosten – MGK

- Fertigungsgemeinkosten – FGK

- Verwaltungs- und Vertriebsgemeinkosten – VVGK

B. ERMITTLUNG DER EINZEL- UND GEMEINKOSTEN

In der Regel gibt es bei der Ermittlung der Einzelkosten keine Probleme. Stücklisten und Arbeitspläne als „Wissensspeicher“ des Unternehmens werden akribisch gepflegt. Fertigungszeiten und Materialverbrauch sind damit genau zu ermitteln.

Ganz anderes sieht es aber mit den Kosten aus, die nur indirekt dem einzelnen Produkt zugerechnet werden können – den Gemeinkosten. Wie hoch ist der Anteil an Hilfs- und Betriebsstoffen? Welche Kosten erwachsen aus Hilfs- und Überwachungstätigkeiten in der Fertigung? Mit welchem Satz sind beispielsweise Versicherungskosten, Mieten, Werbekosten, Löhne und Gehälter von Vertrieb und Verwaltung auf die Erzeugnisse umzulegen. Die zentrale Problemstellung liegt in der Ermittlung und Verrechnung der Gemeinkosten.

C. WELCHE UNTERLAGEN WERDEN FÜR DIE BERECHNUNG BENÖTIGT?

- Gewinn- und Verlustrechnung

Die aufgelaufenen Erlöse und Kosten werden über die Buchhaltung dokumentiert. Benötigt wird die Gewinn- und Verlustrechnung (GuV).

Die GuV wird für diese Auswertung etwas modifiziert. In die Berechnung fliesen nur die Aufwendungen ein, die im Zusammenhang mit dem betrieblichen Leistungsprozess der Periode stehen. Neutrale Erträge und Aufwendungen wie zum Beispiel Verluste aus Anlagenverkäufen, Steuernachzahlungen aus früheren Perioden werden nicht einbezogen.

- Lohn- und Gehaltslisten

Hilfsmittel zur Aufteilung der Löhne und Gehälter sind die Lohn- und Gehaltslisten des Unternehmens. Gegebenenfalls sind diese Listen durch zusätzliche Angaben zu ergänzen. Dies könnten beispielsweise die Abteilungszugehörigkeit sein, die Aufteilung der Arbeitszeit falls Mitarbeiter für verschiedene Bereichen tätig sind, die geleisteten Stunden und die Jahreslohnsummen.

- Flächenplan

Viele Kosten stehen in Zusammenhang mit der genutzten Fläche. Dazu zählen Mietaufwendungen, Reinigungskosten, bestimmte Versicherungen, Leistungen von Sicherheitsunternehmen.

- Anlagenspiegel

Über den Anlagenspiegel lässt sich das Anlagevermögen den einzelnen Bereichen zuordnen. Es können Rückschlüsse auf Alter und Zustand von Maschinen gezogen werden. Auch lässt sich überprüfen, ob die gebuchte AfA der tatsächlichen Abnutzung entspricht.

- Bedarfsmeldungen / Entnahmelisten

Der Verbrauch von Hilfs- und Betriebsstoffen wie Kraftstoffen, Reinigungsmittel, Schmiermittel, Kühlflüssigkeit lässt sich gut über Entnahmelisten bzw. Bedarfsmeldungen den Bereichen zu ordnen. Gleiches gilt für Reparaturen, Werkzeuge, Bürobedarf.

D. MUSTERUNTERNEHMEN

Als Arbeitsbeispiel dient das Zahlenwerk eines fiktiven Produktionsunternehmens, welches Werkzeuge hergestellt. Die betrieblichen Abläufe sind in die Bereiche Material/Lager, Fertigung, Verwaltung, Vertrieb / Versand gegliedert. Die Instandhaltung ist der Fertigung zugeordnet.

Die Fertigungstiefe ist hoch. Bezogene Waren sind elektrische Komponenten insbesondere Steuerungen und Antriebe.

Der Personalaufwand ist nach Löhnen und Gehältern gegliedert.

Das Unternehmen arbeitet in gemieteten Räumlichkeiten. Es gibt einen kleinen Fuhrpark, wobei die Fahrzeuge den Bereichen zugeordnet sind.

Bei den betrieblichen Aufwendungen ist insbesondere auf Abschreibungen einzugehen. Die ausgewiesenen Werte sind aufgrund steuerrechtlicher Vorgaben ermittelt. Im Allgemeinen geben sie nicht den tatsächlichen Verschleiß wieder. Sofern die Abweichungen gravierend sind, empfiehlt es sich insbesondere im Fertigungsbereich die Werte der kalkulatorischen AfA aus der Maschinenstundensatz-Berechnung zu Grunde zu legen.

Größter Kostenfaktor im Doppelbereich Vertrieb/Versand sind die Aufwendungen für Fracht und Provisionszahlungen für den Außendienst.

IV. IN 3 TEILSCHRITTEN ZUM GEMEINKOSTENZUSCHLAG

A. SCHRITT 1 – MODIFIKATION DER GEWINN- UND VERLUSTRECHNUNG

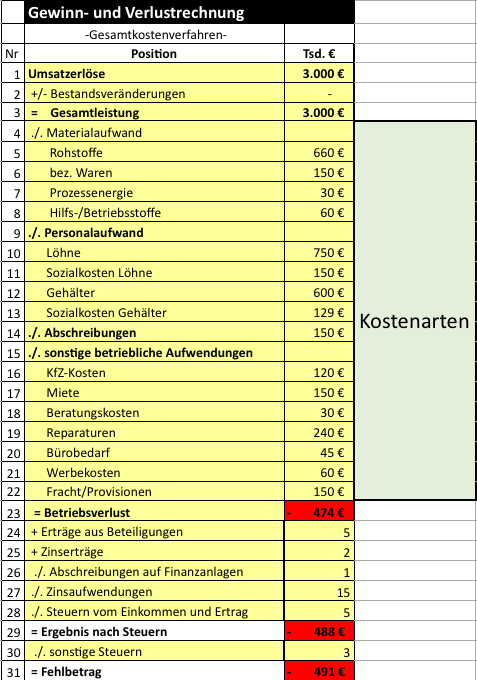

Benötigt wird die Gewinn- und Verlustrechnung (GuV) des letzten Geschäftsjahres auf Kontenbasis.

Das Unternehmen arbeitet nicht profitabel. Es weist einen Verlust aus. Sowohl das Betriebsergebnis als auch das neutrale Ergebnis sind negativ. Der Betriebsverlust beläuft sich – 474 Tsd. €. Der gesamte Unternehmensverlust liegt bei -491 Tsd. €.

Auch das Betriebsergebnis ist negativ. Die realisierten Zuschläge haben offensichtlich nicht ausgereicht die Kosten zu decken.

B. SCHRITT 2 – KOSTENBEREICHE UND VERTEILUNGSSCHLÜSSEL FESTLEGEN

Für die weitere Analyse wird die GuV modifiziert. Es interessieren nur noch die betrieblich verursachten Aufwendungen – die Kostenarten.

Die Kostenarten werden in diesem Beispiel auf die vier Unternehmensbereiche: Material/Lager, Fertigung, Verwaltung und Vertrieb verteilt. Diese Bereiche stellen die Kostenstellen dar. Die Bereiche Material und Fertigung werden weiter nach Einzel- und Gemeinkosten untergliedert.

Die Verteilung auf die Kostenstellen erfolgt anhand von Schlüsseln. Außerdem wird bei der Kostenverteilung berücksichtigt ob es sich um Einzel- oder Gemeinkosten handelt.

Die gewählten Schlüssel sind als Anregungen zu verstehen. Fehlen detaillierte Unterlagen, was bei der erstmaligen Ermittlung der Regelfall sein dürfte, so sind pragmatische Lösungen erforderlich. Nur so lassen sich im ersten Schritt zumindest grobe Anhaltspunkte für die Kostenschlüsselung erarbeiten.

Die nachfolgende Tabelle zeigt den Aufbau und die Schlüsselung in Prozent und in absoluten Werten:

Erläuterung der Schlüssel

Für die spätere Nachvollziehbarkeit der Kostenaufteilung empfiehlt es sich, die gewählten Schlüssel zu dokumentieren. Pro Kostenart sollten die gewählten Schlüssel aufgeführt und ggfs. erläutert werden. Nachfolgend die Erläuterung der Kostenaufschlüsselung für das Fallbeispiel:

1.) Einzelkosten

- Rohstoffe: gehen in die Erzeugnisse ein.

- Bezogenen Waren: gehen in die Erzeugnisse ein.

2.) Einzel- oder Gemeinkosten

- Prozessenergie: nicht direkt zurechenbar, daher GMK

- Löhne: Schlüsselung laut Lohnliste als Einzel-/oder Gemeinkosten

- Gehälter: Schlüsselung laut Gehaltsliste als Einzel-/oder Gemeinkosten

- Sozialkosten: Schlüsselung gemäß Lohn-/Gehaltssummen

- Abschreibungen: laut Anlagenspiegel als Einzelkosten (Maschinen) oder Gemeinkosten (Betriebseinrichtung)

3.) Gemeinkosten

- Hilfs- und Betriebsstoffkosten: Verteilung laut Entnahmeschein, sonst zunächst Schätzung

- Kfz-Kosten: Schlüsselung lt. Nutzung oder nach Abteilung

- Miete: Umlage laut Flächenverbrauch

- Reparaturen: Aufteilung gemäß Bedarfsmeldung / Schätzung

- Bürobedarf: Aufteilung gemäß Bedarfsmeldung der Bereiche (alternativ nach Mitarbeiterzahl)

- Werbekosten: Vertriebskosten

- Versandkosten, Provisionen: Vertriebskosten

C. SCHRITT 3 – DIE ERMITTLUNG DER GEMEINKOSTEN ZUSCHLAGSSÄTZE

Die ermittelten Werte für Einzelkosten und Gemeinkosten werden im nächsten Schritt in das Kalkulationsschema der Zuschlagskalkulation eingepflegt.

Die Darstellung zeigt den grundsätzlichen der Aufbau der Zuschlagskalkulation. Mit den aus der Schlüsselung ermittelten Werten ergeben sich alle Werte bis einschließlich der Position Selbstkosten. Für die Angebotspreisermittlung sind folglich die Selbstkosten nur noch mit dem Gewinnzuschlag und der Mehrwertsteuer zu beaufschlagen.

V. ZUSCHLAGSSÄTZE

A. ZUSCHLAGSSATZ PLAN

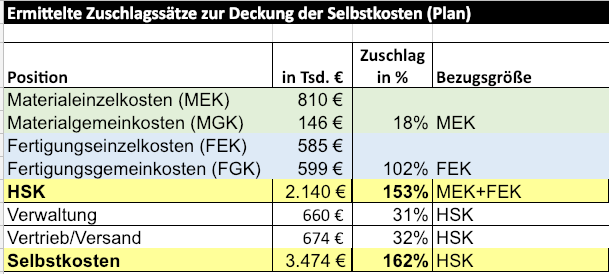

Als Zuschlagsgrundlage dienen die ermittelten Einzelkosten für Material in Höhe von 810. Tsd. € und für die Fertigung ergeben sich als Einzelkosten 585 Tsd. €.

An Gemeinkosten im Bereich Material fallen 146 Tsd. € an, bezogen auf die MEK von 810 Tsd. € ergibt sich damit ein Gemeinkostenzuschlag von 18%.

In der Fertigung belaufen sich die Gemeinkosten 599 Tsd. €. Die Fertigungseinzelkosten von 585 Tsd. € sind demzufolge mit 102% zu beaufschlagen.

Die Herstellkosten, das heißt die Summe aus Materialeinzelkosten und Materialgemeinkosten sowie der Summe aus Fertigungseinzelkosten und Fertigungsgemeinkosten belaufen sich somit 2140 Tsd. €.

Zur Deckung der entstandenen Verwaltungskosten von 660 Tsd. € und der Vertriebs- und Versandkosten von 674 Tsd. € ist ein Aufschlag von 162% auf die Herstellkosten erforderlich, um die Selbstkosten von 3.474 Tsd. € abzudecken.

B. ZUSCHLAGSSATZ IST

Die Kostenverteilung zeigt nun auch den Grund für den in der Betrachtungsperiode realisierten Verlust. Statt des notwendigen Mindestzuschlages auf die Herstellkosten von 162%, wurden diese nur mit 140% beaufschlagt. Dieser Zuschlag reichte nicht aus, um die Verwaltungs- und Vertriebskosten zu decken. Den betrieblichen Erlösen von 3.000 Tsd. € stehen Selbstkosten von 3.474 Tsd. € gegenüber. Es ist ein Verlust in Höhe von 474 Tsd. € entstanden.

VI. KONSEQUENZ – NEUE KALKULATIONSVORGABEN

Um in Zukunft ein ausgeglichenes Ergebnis zu realisieren, wären die Kalkulationsvorgaben des Beispielunternehmens wie folgt anzupassen:

- Material ist mit 18%

- Fertigungslöhne sind mit 102 %

- Herstellkosten mit 162 %

zu beaufschlagen um die Selbstkosten des Unternehmens abzudecken.

Das nachfolgende Beispiel veranschaulicht die neuen Kalkulationsrichtlinien.

Folgende Werte sind unterstellt:

- Materialeinzelkosten von 1.400,00 €

- Fertigungseinzelkosten von 1.000,00 €

- Der Gewinnaufschlag beträgt 5%

Wünschen Sie mehr Informationen oder möchten den Termin für ein kostenloses Erstgespräch abstimmen?

Senden Sie einfach eine E-Mail

oder schreiben mir eine Nachricht an meinen Xing oder LinkedIn Account